以前、私が500万円の借金を背負い、破産した話を書かせていただきました。

▼前回の記事はこちら

借金500万円からの這い上がり

この記事には本当に多くの反響をいただき、同じように悩んでいる方がたくさんいることを改めて実感しました。

ありがとうございます。

さて、借金は終わり、新たな借金こそ作らない生活になりました。

これでようやく安心…と思いきや、私の目の前には新たな壁が立ちはだかったのです。

それは、「借金はないのに、なぜか日々の生活がずっと苦しい」という問題でした。

「よし、今度こそ貯金するぞ!」と意気込み、まずは支出を把握しようと家計簿アプリとにらめっこ。

どこにどれだけ使っているかは、なんとなくわかるんです。

でも、気づけば財布からお金は消えている。

「今日は頑張ったから、ちょっとくらい…」

「付き合いだし、仕方ないよな…」

そんな言い訳を心の中で繰り返しながら、結局使ってしまう毎日。

あなたにも、こんな経験はありませんか?

今回は、そんな「節約の必要性はわかっているけど、どうしても続かない」という、意志の弱い私がたどり着いた、再現性の高い支出管理術について、余すことなくお話ししたいと思います。

なぜ節約は続かない?「意志の力」に頼るのが間違いだった

結論から言います。

もしあなたが「自分は意志が弱いからダメなんだ…」と落ち込んでいるなら、その必要は全くありません。

なぜなら、節約や支出管理において、個人の意志力ほどアテにならないものはないからです。

考えてみてください…。

お金を使うかどうかの最終決定権は、常に「自分」にありますよね。

そして、自分で作ったはずの「今月は〇円しか使わない!」というルールは、その日の感情や誘惑によって、いとも簡単にねじ曲げられてしまう。

「自分に厳しくあれ!」なんていう精神論は、私のような凡人には効果ゼロ。

むしろ、ルールを破るたびに自己嫌悪に陥り、ストレスで余計な浪費をしてしまうという悪循環でした。

大切なのは根性ではありません。

意志の力に頼らなくても、お金を使いたくても使えない「仕組み」を構築すること。

これこそが、私をじり貧生活から救ってくれた唯一の答えだったのです。

意志が弱い私を救った、たった一つの解決策「支出の仕組み化」

「仕組み」と聞くと、何やら難しくて面倒なイメージがあるかもしれません。

ご安心ください。

私が実践したことは、驚くほどシンプルです。

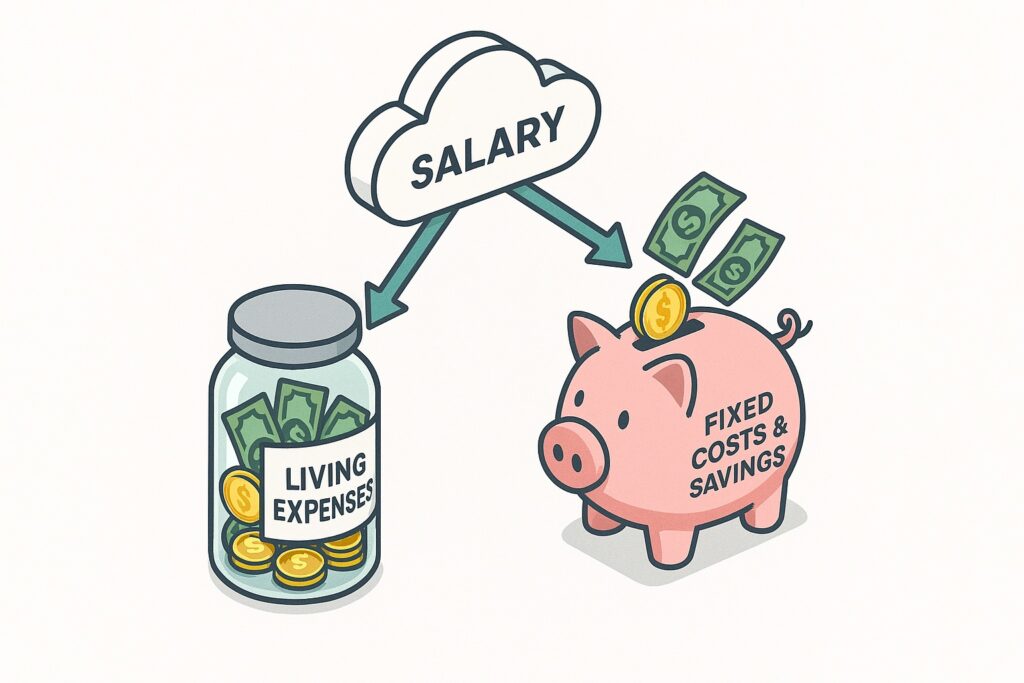

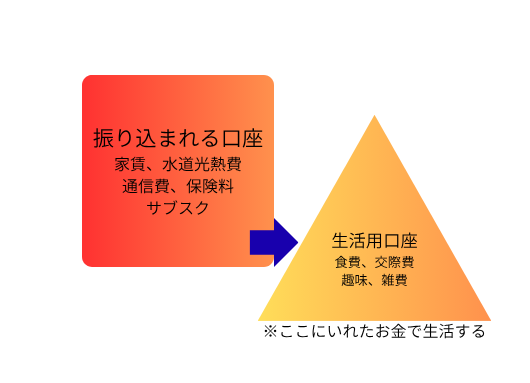

それは、「使うお金」と「使わない(見ない)お金」を物理的に分けること。

具体的には、給料が振り込まれる口座とは別に、もう一つ「生活費専用口座」を用意するだけ。

たったこれだけです。

STEP1:2つの口座で役割を完全分業させる

まず、以下のように2つの口座を用意し、役割を明確に分けます。

①【生活費用口座】(攻めの口座)

-

役割:食費、交際費、趣味、雑費など、日々変動する支出をすべてこの口座から支払う。

-

使い方:給料日に「今月はこの金額で生活する」と決めた額だけを、メイン口座からこの口座に移す。支払いは、この口座に紐づけたデビットカードやスマホ決済がおすすめ。現金は極力持ちません。

②【固定費・貯金用口座】(守りの口座)

-

役割:給料が振り込まれるメイン口座。家賃、水道光熱費、通信費、保険料、サブスク代などの固定費は、すべてこちらの口座から引き落とされるように設定する。

-

使い方:生活費を移し、固定費が引き落とされた後の残高が、あなたの「貯金」になります。この口座の残高は、基本的に見ない、触らないを徹底します。

STEP2:「貯金額」ではなく「使える生活費」を決めるのがミソ

この仕組みの最大のポイントは、思考の順番を逆にすることです。

× ダメなパターン: 「今月は5万円貯金するぞ!」と意気込む

→ 残ったお金が生活費になるが、結局足りなくなって貯金に手を付けたり、月末に苦しくなったりする。

◎ 正しいパターン: 「今月は生活費8万円でやりくりするぞ!」と決める

→ 先に生活費を別口座に移してしまう。残ったお金は自動的に貯金となり、嫌でも「8万円」という予算内で生活しようと脳が工夫を始める。

やっていることは同じように見えますが、心理的な効果は全く違います。

「貯金しなきゃ」というプレッシャーから解放され、「この範囲でどう楽しむか?」という、まるでゲームのような感覚でやりくりができるようになるのです。

生活費口座の残高が、ゲームでいうところのHP(体力)ですね。

【超重要】仕組みを長続きさせるための地味な習慣

とはいえ、この仕組みを導入してすぐに生活が激変したわけではありません。

私も定着するまでには1年ほど試行錯誤を繰り返しました。

今だって、正直「今月ちょっと攻めすぎたな…」と反省することはありますw

そんな私が、この仕組みを腐らせないために続けている、地味ですが非常に大切な習慣があります。

それが、「3ヶ月に一度の固定費(サブスク)棚卸し」です。

家賃や光熱費と違い、特にサブスクリプションサービスは「聖域」になりがち。

気づかないうちに契約し、大して使っていないのにお金を払い続けているケースは少なくありません。

ちなみに、私が現在契約しているのは以下の4つです。

-

Amazonプライム

-

YouTube Premium

-

ディズニープラス

-

マネーフォワードME(家計簿アプリ)

3ヶ月に一度、カレンダーに登録するなどして、これらのサービスが「今の自分に本当に必要か?」「支払っている金額に見合う価値を得られているか?」を強制的に見直す時間を作っています。

この一手間が、年間で数万円の差を生むこともあります。

まとめ:意志の弱さは「仕組み」でカバーできる

この記事でお伝えしたかったことは、たった一つ。

お金が貯まらないのは、あなたの意志が弱いからではなく、お金が貯まらない仕組みの中で生活しているからです。

それなら、意志が弱くても自動的にお金が守られる「仕組み」を作ってしまえばいい。

一つの目安として、まずは手取り収入の3分の1を「生活費」として設定することから始めてみてはいかがでしょうか。

そうすれば、多くの場合、毎月数万円の余裕が生まれるはずです。

その余ったお金を、まずは手を付けにくい定期預金に入れてみる。

慣れてきたら、月々数千円からでもいいので、NISAなどを活用して投資に回してみる。

そうやって、お金自身にも働いてもらうサイクルを作ることができれば、あなたの未来は少しずつ、しかし着実に楽になっていくはずです。

過去の私のように、節約に失敗して自己嫌悪に陥る日々はもう終わりにしましょう。

大切なのは、自分を責めることではなく、自分を助ける「仕組み」を作ってあげることです。

まずは銀行アプリを開いて、生活費を移すための口座を一つ、追加で申し込むことから。

その小さな一歩が、あなたの人生を大きく変えるきっかけになるかもしれません。